INASOFT 管理人のひとこと

INASOFT 管理人のひとこと

フリーソフトダウンロードサイト「INASOFT」の管理人 矢吹拓也 が日々の「ひとこと」を語るページです。

2021年1月1日より、旧ブログ(blog.inasoft.org)からお引越ししました。

・INASOFT Webサイト: https://www.inasoft.org/

・管理人のふたこと(長文記事/寄稿文): https://www.inasoft.org/talk/

2022年7月下旬より再び本業多忙化してきているため、更新頻度は落ちます。 [2022/7/24 19:32]

Tweet

■華々しく「バーコード決済」デビューしてみたつもりだったが…。

2019年 7月 8日(月) 0:00:00 [さくらのブログから転記]

自分としては、けっこう色々なところで、極力現金払いを使わずに、スーパーでクレジットカード払いをしてみたり、Suicaで支払ってみたり、nanacoで支払ってみたり、これらへのチャージもクレジットカードからチャージしてみたり…と、キャッシュレス決済を使ってきました。

(一時期はJ-Debitを活用していたことが多かったのですが、ポイントが溜まりそうだからということでクレジットカードの利用の方が増えました)

とまぁ、そんな感じのキャッシュレス決済だったのですが、最近流行の「バーコード決済」なるものは、なるべく見ないようにしてきました。

なんとなく、LINEに個人情報どころかお金(LINE Pay)を預けるのはなんだか怖いとか、SOFTBANKにお金を預ける(PayPay)のはなんだか癪だとか、そういう理由で。

LINE Payだと飲み会の割り勘がラクだとか、PayPayだとポイントキャッシュバックが非常に良いだとか、いろいろ良い話も聞きますが、そこら辺のところは、あえて目をつぶっておりました。

ただ、nanacoを運営しているセブン&アイグループが新しいバーコード決済を始めるというので、まぁ、nanacoを持っている身だし、ちょっと手を出してみてもいいかな、と7payを「お試し」で初めて見ることにしました。

すると1日後。

2日後チャージサービスが停止。

(上記ではクレジットカード・デビットカードからのチャージが停止されていますが、この後、すべてのチャージサービスが停止しました)

すでに多くの報道機関が報じている通り、初日からセキュリティが破られてクレジットカードの不正利用多数(900人、5000万円)、………というか、セキュリティ云々以前に、パスワード忘れの対応の仕様がめちゃくちゃで、簡単に他人のアカウントが盗めてしまう仕様になっていたとか。

2日後の停止も、遅い。

本来ならすぐに停止しなければならないのに、対応が後手後手。

どうやら、不正利用の報を受けたときに、不正利用はユーザー側の責任と断じて、一切責任を取らない姿勢で臨んでいたとか。

さらに、セブンペイ社長の会見もグダグダ。二段階認証を知らなかったとか。

セブン&アイグループの信用も、地に落ちました。

(同日に始まったファミリーマートの「ファミペイ」でも、エラーメッセージがメチャクチャという情報はありましたが、その後、致命的な問題は発生していなさそうです)

とりあえず、ネットスーパーのために利用しているアカウントからは、クレジットカード情報を消しました。

できれば、7payにチャージした金額は返金してほしいところですが…それはできない。

(現金に戻すことができない…それをやるには、それなりの資格が必要らしいですが、7payはそれを取得していないとのこと)

チャージしてしまった金額は、ちまちまと使っていくしかありません。捨てるには惜しいので。

とはいえ、コンビニでのお買い物なんて、そんな大きな金額にはなりませんから、なかなか減りません。

あまりセブンイレブンには関わりたくないという思いもあり、減らなさに拍車がかかっています。

(後から情報をいただきまして、Amazonギフトカードを買うとよいとのこと。確かに!そのとおりだ! ポイント還元はされなそうだけど…)

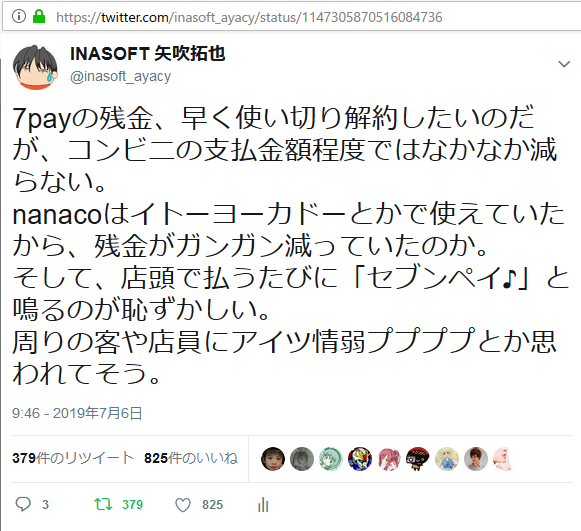

ツイッターでこの件の悲しさを呟いてみたら、けっこうな「RT」と「いいね」をもらいました。

まぁ、RTのすべてが同意を意味するわけではないことは重々承知ですし、「いいね」というわりに、良い状況が生じているわけでは全くないのですが、Twitterが「RT/いいね」体制になってから、ここまで「バズ」ったのは初めての経験なので、うれしいんだか悲しいんだかよくわからん状態。

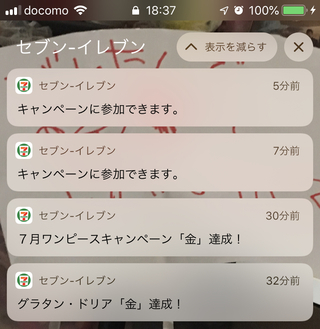

んで、セブンイレブンではあまり買い物をしたくないものの、7payの残金を使い切るにはセブンイレブンで買い物するしかないと思い、買い物をしていたら、

キャンペーンのお知らせがやたらとたくさん来る。

「おい!そういうところだぞ!」

世間でも、セブン&アイグループの信頼が落ちるのみならず、キャッシュレス決済全般に対する不信感として伝わっているようなところがあります。現金第一主義が復活してきそうです。

まぁ、日本は、非常に高度な技術と高い税金をかけて紙幣と硬貨を作っているわけですし、各銀行も非常に高度な技術と高い資金をかけてATMを整備しているわけなので、日本の現金が信頼されるのは、結果的に当たり前のことですし、世界に誇ってよいことだとも思います。IT化とは逆行しますが…。

キャッシュレス勢でいえば、Suicaやnanacoだって、十分優れた決済手段なはずです。

取り出してかざすだけでよい。おつりはいらない。

まぁ、盗まれたら指紋認証も無しに使われちゃうとか、クレジットカードを紐づけでオートチャージになってたらさらに致命的なことになったりとか、いろいろありますが、現金と同じようにこちらも、日本が誇ってよい決済手段かと思います。

そのnanacoがあるにも関わらず、nanacoのポイント還元率を下げてまで出てきた7payがこのありさまという。

こうなるんだったら、さっさとLINE PayかPayPayあたりでも始めておけばよかった…。

奇しくも、セブンイレブンの日であるところの7月11日より10日間、LINE Pay/メルペイ/PayPayがセブンイレブンで20%還元キャンペーンを実施するとか。

ああ、7pay、終わっちゃいそうだなぁ…。

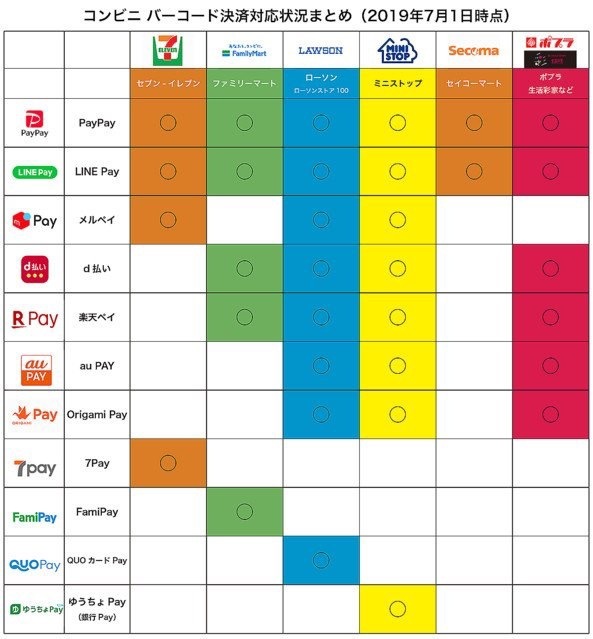

それはさておき、ライブドアニュースで、各バーコード決済と、各店舗での対応状況をまとめてくれています。

こちらのツイートについている画像によると、

なんでこんなにややこしいことになってんだよ…。

一説によると、10月からの消費税増に伴うポイント還元の仕組みのためとか、各社が消費者動向を直接調べたいと思っているとか、「真水的現金収入」になるからとか、いろいろと聞きますけどね。

結局、ユーザーの利便性を考えてくれているところって、どこなんでしょうかね。

どこでも使えてだれにでもわかりやすいのが「現金」だけだ、なんて状況は、ちょっと勘弁で。

ちなみに今回の一軒で勉強になったこともいろいろあると思います。

- 新しい過ぎることには飛びつくな。大企業がやることだからと信頼できるとは思うな。

- 二段階認証と二要素認証は違うからね。

- バーコード決済/QRコード決済と、仮想通貨・暗号通貨(bitcoin等)の決済は違うからね。

目次の表示:

ブログではないので、コメント機能とトラックバック機能は提供していません。ご質問・ご意見等はメール、フィードバックまたはTwitter等からお願いします。いただいたご質問・ご意見などは、この「管理人のひとこと」の記事に追加、あるいは新規の記事にする形で一部または全文をそのまま、あるいは加工させていただいた上で、ご紹介させていただく場合があります。

当サイトでは掲載内容による不具合等に関する責任を持ちません。また、内容の正確性についての保証もありませんので、情報をご利用の際は、利用者の自己責任で確認をお願いします。

- 最近の更新 -

3130896 (+0276)[+1082]

Copyright© 2010-2024 INASOFT